Di Michael Jackisch – Responsabile Desk Soft Commodities di BIC-BRED (Suisse) SA

Il caffè è una delle principali materie prime tropicali commercializzate in Svizzera, ma non tutte le banche di trade finance si impegnano attivamente nel finanziamento di questo settore. Ciò è dovuto ad alcune specificità della merce e della sua logistica.

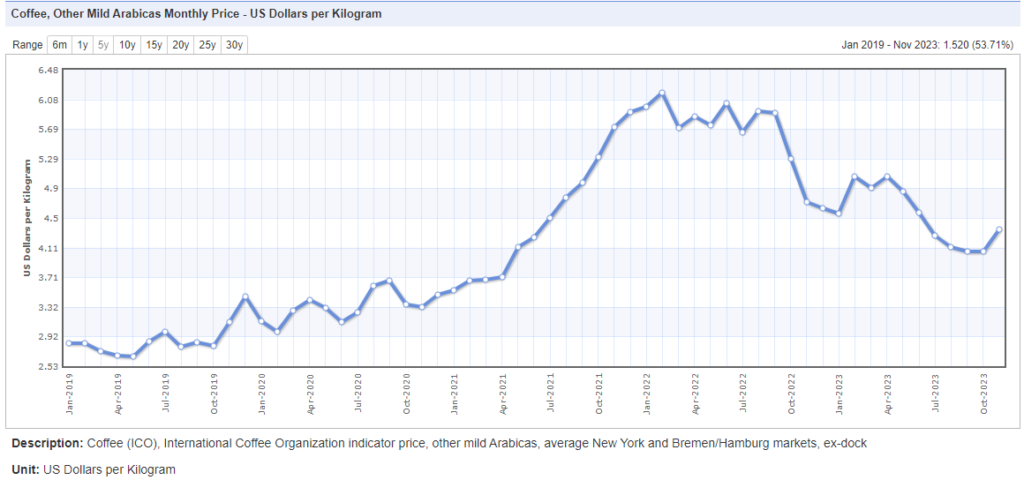

Innanzitutto, le due principali varietà di caffè verde (cioè il chicco di caffè non tostato), arabica e robusta, possono essere coperte e consegnate rispettivamente sui mercati a termine di New York e Londra. Le banche finanziatrici devono conoscere e accettare di finanziare le richieste di margine relative alla copertura del rischio di prezzo per il caffè che finanziano. È necessaria una buona comprensione da parte della banca delle dinamiche del prezzo del caffè (la volatilità dei prezzi è elevata), poiché gli operatori e, più in generale, l’industria (comprese le altre banche finanziatrici) fanno affidamento sull’impegno della banca finanziatrice nel settore anche durante le turbolenze del mercato.

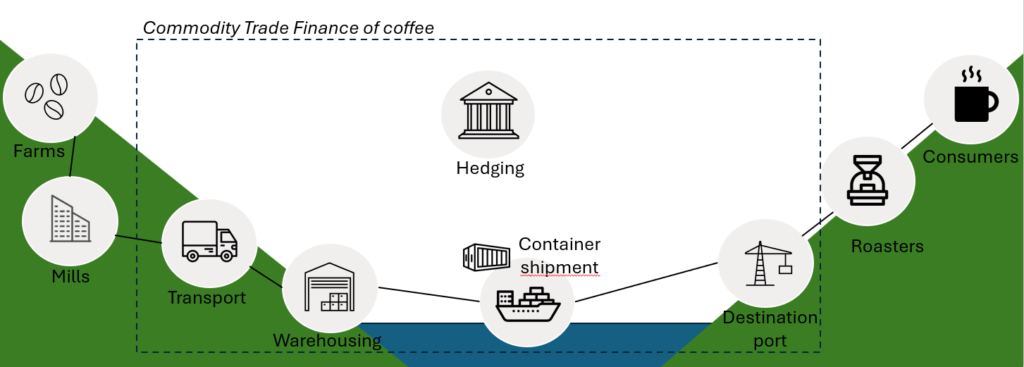

In secondo luogo, il caffè verde viene venduto principalmente in sacchi da 60 kg, che vengono trasportati in container piuttosto che in navi più grandi. Pertanto, il valore di ogni spedizione, e quindi l’entità di ogni singolo finanziamento, varia da 100.000 a 500.000 dollari, mentre il finanziamento di una spedizione di cereali o zucchero ammonta a 2-20 milioni di dollari. Pertanto, il finanziamento del caffè è un’impresa che richiede molto tempo rispetto al finanziamento di altre materie prime, soprattutto se si considera la prossima particolarità.

In terzo luogo, il caffè verde viene acquistato nei Paesi produttori, dove avviene una certa lavorazione (macinatura a umido o a secco, essiccazione, selezione, miscelazione, insaccamento…). Il nostro finanziamento può iniziare nel paese di origine, presso il mulino del caffè, oppure in una fase successiva, ad esempio durante il transito interno (principalmente su camion) dal mulino al porto di carico. Il caffè viene spesso immagazzinato nel porto di carico fino a quando non viene spedito in container in qualsiasi parte del mondo. A quel punto il caffè può essere consegnato direttamente a un acquirente (di solito un torrefattore o un commerciante-distributore locale) o può essere immagazzinato, in attesa della vendita finale. La banca finanziatrice deve monitorare ogni inventario interno o portuale, ogni carico di camion e poi ogni spedizione di caffè che finanzia, nonché ogni ulteriore inventario temporaneo fino a quando non viene realizzata una vendita che ripaghi il finanziamento.

Le banche che finanziano i commercianti di caffè devono quindi dotarsi di team di front-office, middle e back-office per essere in grado di monitorare i propri rischi e di fornire tempestivamente finanziamenti e servizi correlati (emissione di LC, incassi bancari import/export) alle società commerciali di caffè con cui collaborano.

La gamma di potenziali clienti comprende grandi multinazionali, commercianti di caffè di medie dimensioni e di nicchia che necessitano di un supporto dall’origine del caffè in Africa, Sud e Centro America e Asia fino ai chicchi di caffè che raggiungono i torrefattori, attraverso tutte le fasi logistiche. In genere, le banche di trade finance devono adattare la struttura di finanziamento fornita alle esigenze di ciascun cliente e al suo profilo creditizio. Nel fare ciò, BIC-BRED (Suisse) SA, da parte sua, mira sempre ad aderire alle Best Practice raccomandate per le banche di finanziamento delle materie prime in Svizzera, che sono state condivise attraverso la piattaforma SUISSENÉGOCE nel novembre 2021.